僕は基本的に保険は不要だと思ってる人ですが、、、

死亡保険だけは、家族を持ってる場合必要かなと。

自動車の任意保険に必ず入るようなものですよね。

そもそも保険にはなぜ入るのか

そもそも保険になぜ入るかというと、あるリスクが発生した時の、一時的な出費に備えること、だと解釈してる。

また、金額だけではなく、そのリスクが起こる確率も考えないといけない。

例えば、確率として0.1%のリスクに毎月1万円を払うことについてどう思うか。

99.9%は起こらないものに対して1万円を払い続けることを、良いと思う人もいるだろうし払いすぎだと思う人もいるだろう。

入ってすぐリスクが発生する場合は確かにある意味お得なのかもしれないけど、その可能性って何パーセントなの?という話。

基本的に保険は嗜好品

ここまで書いたように、基本的には圧倒的に少ないリスクのものに対してお金を賭けるものが保険。

つまり、保険ははある意味賭け事で、嗜好品に近い。

競馬やボートレースにお金を賭けることと同じようなもの。

違いとしたら、その発生確率は自分の体から起きるもので、未知なことくらいか。

やたらと保険をかけたがる人は、冷静にリスクや投資対効果を考えられない人、と言って全然良いと思う。

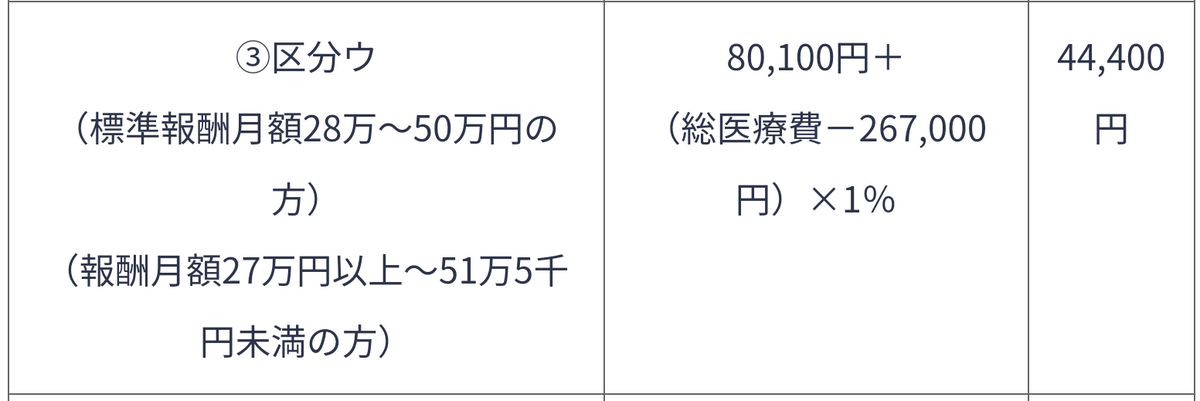

医療費が高額になった際は医療費控除もあるし、毎月の支払い上限額も健康保険で決まっていて、一定額を超えたものは補助してくれる。

そう、みんな健康保険に入ってることを忘れてるよね?

というか、健康保険が3割負担にしてくれるものという認識しかしてないと思う。

申請すれば高額になった医療費は戻ってくるし、一時的な月のの支払い金額は収入区分によるけど、大体みんなが当てはまりそうな収入の範囲では、最大8万円ちょい程度で抑えることが出来る。

え、最強すぎん?

これで他に保険いる意味は?

とはいえ、死亡保険だけは別

それでも、死亡保険だけは違う。

自動車の任意保険と同じくらい入っておいた方が良い。子持ちの人は。

それは、死んだ時の金銭ダメージが明らかに大きく、それをカバーするだけの貯蓄は基本みんな出来ていないから。

もちろん、今少なくとも3000万とか貯蓄があれば、生命保険はなくても良いと思う。

ただ、これだけ給料が安いと騒がれている世の中で、それだけの貯蓄がある人は珍しいと思う。

子供が大学まで行くとして、片親、あるいは両親が亡くなった時、子供に学費を支払い続けられる能力があるのか。

基本は無いと思うので、最もコスパが良い掛け捨ての死亡保険に入っておくべきなんだと思う。

もちろんこれらは人の考え方によるし、それぞれの生き方の違いなので賛否両論だと思う。

僕が言っているのは、あくまでコスパの良い費用配分を考えた場合の話。

低収入だからこそ、保険になんて大金を支払ってる場合ではないことを、冷静に考えなくちゃ。

![]()